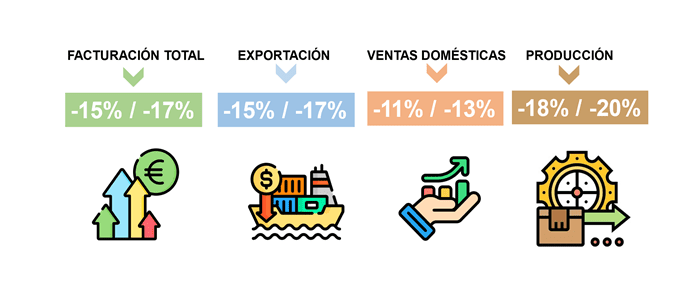

Con una marcada caída en la producción de alrededor de 20%, a tenor de último dato oficial disponible de IPI enero-octubre que acumula ya un descenso del 18,3%, la Asociación Española de Fabricantes de Azulejos y Pavimentos Cerámicos, ASCER, se muestra preocupada por una situación «devastadora» y entre cuyos factores en contra está, según han explicado, la falta de ayudas.

De hecho, su presidente, Vicente Nomdedeu ha asegurado que los gobiernos de España y Europa «están remando en contra» y favoreciendo la competitividad en un momento difícil para el sector. Nondededéu ha dado cuenta junto a los vicepresidentes Miguel Nicolás Prior e Ismael García de los números de un año cuya previsión de cierre de producción en presenta una caída de entre el -18% al -20% sobre los 400 millones de m2 y suponen una cifra que no se registraba desde 2011/2012.

El crecimiento de la India

En el encuentro con los medios para hacer balance también se ha recordado la tendencia decreciente en toda Europa. «En el último encuentro del Foro Mundial de Fabricantes de Cerámica se constató que la producción en Europa sigue una tendencia decreciente, también en EEUU y en China, mientras que en otras zonas, como Indonesia, sudeste asiático o India por el contrario crece. Especial mención al crecimiento productivo de India que en 2022 se coloca en 2ª posición mundial con una producción de 2.837 millones de m2″, han asegurado.

Pérdida de competitividad y freno a las exportaciones

En cuanto a la exportación, se registran caídas de la demanda en los principales mercados debido a dos causas principales: la situación inflacionista que se traduce en una ralentización del mercado de la construcción y la reforma y por otro lado, la pérdida de competitividad de nuestros productos frente a una competencia muy agresiva, tanto de otros países productores como de otros materiales sustitutivos, han apuntado en el encuentro.

De hecho la pérdida de exportaciones que según los últimos datos hasta octubre de cifra en 3.053,5 M€ supone un descenso del -16,7% en valor y el 23,3% en volumen respecto al mismo periodo del año anterior

Cifras también negativas a las que se unen otras caídas que incluyen también las ventas domésticas y por tanto sumadas al descenso productivo y de las exportaciones se traducen en un un caída generalizada de la facturación

PREVISIONES CIERRE 2023

La factura energética y el coste de la descarbonización

En esta industria gasintensiva, el consumo de gas natural cae en paralelo con la reducción de la producción y podemos estimar un consumo para 2023 de 12 TWh frente a los 14,9 TWh de 2022 o los 17 TWh de 2023.

Con un precio medio en 2023 de 48€/MWh (TTF) y 44€/MWh (Mibgas) la factura gas podría estar alrededor de los 538M€, casi el doble que en 2020 para un consumo de gas ligeramente menor y menor producción.

La electricidad tiene un menor peso en el mix energético y crece la generación propia a través de cogeneración y autoconsumo. Esto estima que situará la factura final de electricidad en entorno de los 149 M€

Sobre los desafíos en el corto, medio y largo plazo se ha subrayado que se deben principalmente a factores externos con un gran impacto en nuestra industria: precio de la energía y regulaciones provenientes de la UE, factores que restan competitividad en los mercados.

En cuanto al proceso de descarbonización, se trabaja en la búsqueda de tecnologías alternativas– gases renovables (h2 y biometano), electrificación y captura de CO2 – sin embargo, están todavía en una fase embrionaria y no son viables en el corto-medio plazo para su aplicación en el sector cerámico.

Consecuencias en dominó y «coste social»

Con totos los datos, el presidente de Ascer ha reiterado la necesidad de creas los marcos administrativos adecuados que también ayuden al sector, asegurando que la alternativa si las cosas no mejoran es que «cada uno vaya por su lado con un enorme coste social para España, para Valencia y para Castellón»

Por eso, se ha incidido en la importancia de que desde los organismos europeos se establezcan marcos regulatorios que permitan a la industria mantener su competitividad, por otro lado se ha insistido en la necesidad de contar con ayudas a nivel nacional a corto plazo y a medio plazo, así como en un plan de reindustrialización de España, con un marco normativo que respalde la transformación industrial mucho más allá de la Ley de Industria prevista.